Para configurar una entidad de consolidación, debe seguir los siguientes pasos:

1) Haga clic en Administración > Empresa > Consolidación Parámetros.

2) En el panel de la izquierda, se muestran las empresas definidas como empresas de consolidación. Pinche en la empresa de consolidación para visualizarla en el panel central.

3) En el panel de la derecha, se mostrarán las empresas, tanto las definidas como empresas normales como empresas de consolidación. Pinche en las empresas y arrastre al panel central (bajo la empresa de consolidación) para definir el perímetro.

4) Se habilitará el panel inferior

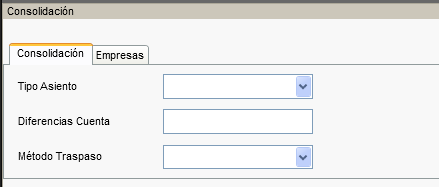

a. Pestaña <Consolidación>

Campos a destacar:

ii) Tipo Asientoè Tipo de Asiento utilizado en las operaciones transferidas a la empresa de consolidación

jj) Diferencias Cuenta è Cuenta contable a la que se imputarán las diferencias de la conversión, en caso de no informar ninguna cuenta en los campos de “Diferencias de Conversión” en la pestaña <Empresas>.

kk) Método de Traspaso è Método de transferencia de los apuntes contables de las empresas filiales a la Empresa de Consolidación

ü Detallado. Todas las líneas

ü Agrupado por Período. Un apunte por período.

ü Período Único. Un único apunte por año

b. Pestaña <Empresas>

Campos a destacar:

ll) Código è Código de la empresa a consolidar.

mm) Descripción è Nombre de la empresa a consolidar.

nn) Método de Consolidación è Métodos de consolidación disponibles:

§ Integración Global

§ Integración Proporcional

§ Procedimiento de Puesta en Equivalencia

oo) Tipo de Contabilidad è En caso de seleccionar el procedimiento de Puesta en Equivalencia, se deberá seleccionar el tipo de contabilidad (distinto al standard) donde se almacenará la información relativa a las empresas que consoliden mediante este proceso (en la empresa de consolidación).

pp) Participación è Porcentaje de Participación.

qq) Cuenta de Diferencias de Conversión è Cuenta contable donde se imputarán las diferencias de conversión que no sean de Fondos Propios.

rr) Cuenta de Diferencias de Conversión FFPP è Cuenta contable donde se imputarán las diferencias de conversión de Fondos Propios.

ss) Libro de Asientos è Libro de Asientos utilizado en las operaciones transferidas a la empresa de consolidación.

tt) Moneda è Moneda en la que opera la empresa filial.

uu) Tipo de Cambio Cuentas FFPP è Tipo de cambio de conversión a aplicar a las cuentas definidas como Fondos Propios. Por defecto, se asigna el tipo de cambio histórico. (TCC)

Ir a Punto Homogeneización

vv) Tipo de Cambio Cuentas Balance è Tipo de cambio de conversión a aplicar a las partidas definidas como Balance. Por defecto, se asigna el tipo de cambio de cierre.

Ir a Punto Homogeneización

ww) Tipo de Cambio Cuentas PyG è Tipo de cambio de conversión a aplicar a las partidas definidas como Pérdidas y Ganancias. Por defecto, se asigna el tipo de cambio de medio.

Ir a Punto Homogeneización

xx) No Traspasar Asiento Apertura è Marque si desea traspasar o no el asiento de apertura como una transacción más en el traspaso. Por defecto, se carga desmarcado.

yy) No Traspasar Asiento Cierre è Marque si desea traspasar o no los asientos de cierre (Regularización de cuentas de gastos e ingresos, Regularización de cuentas de patrimonio y Cierre cuentas con saldo), como una transacción más en el traspaso. Por defecto, se carga desmarcado.

Nota

|

En función del Método de Consolidación el programa controla el valor del “%Participación”. ü Si el método es Global, el valor de “%Participación” no podrá ser 0%. ü Si el método es Proporcional o Puesta en Equivalencia no podrá ser 0% ni tampoco 100%. |