Factura de Compra

A

Factura de Compra

ASupongamos los siguientes movimientos de Entrada y Salida de Inventario

|

O/C |

Tipo Movimiento |

Unid |

Coste Compra |

Precio Salida |

Cantidad Acumulada |

Coste Medio/ Unidad |

€/Coste Total |

Precio Documento | ||

|

A |

Entrada |

100 |

1,00 |

|

100 |

1,00 |

120,00 |

1,00 | ||

Contabilización Albaranes Compra

La entrada de la O/C A se realiza a Precio Documento 1,00 €

(Precio 1,00 € x 100 unidades = 100,00 €)

|

Fecha |

Operación |

Cuenta DEBE |

Importe DEBE |

Cuenta HABER |

Importe HABER |

|

01/01/2014 |

Albarán Compra A |

Inventario |

100,00 |

Recibido No facturado |

100,00 |

En este caso, el nuevo Precio en Factura es de 1.20 €.

IVA (12%)

|

Fecha |

Operación |

Cuenta DEBE |

Importe DEBE |

Cuenta HABER |

Importe HABER |

|

10/01/2014 |

Factura Compra A |

Recibido No facturado (Cuenta Original) |

120,00 |

Proveedor |

134,40 |

|

|

|

IVA |

14,40 |

|

|

|

Registro de Diferencia | |||||

|

|

|

|

|

Recibido No facturado (Cuenta Original) |

20,00 |

|

|

|

Inventario |

20,00 |

|

|

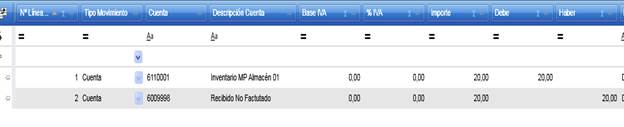

Registro Factura de Compra

En el mismo registro de Facturas, el asiento de la factura sería de la siguiente forma:

Al cambiar el precio en la factura, se modifica el Movimiento de Almacén, generándose un asiento por la diferencia:

Registro Diferencia de Inventario por Cambio de Precio en Factura

La cuenta de Recibido No facturado queda saldada.

La cuenta de Inventario tendrá un saldo de 120,00€ así como en el CONTROL DE INVENTARIO, que muestra el saldo de inventario en almacén.

Control Inventario