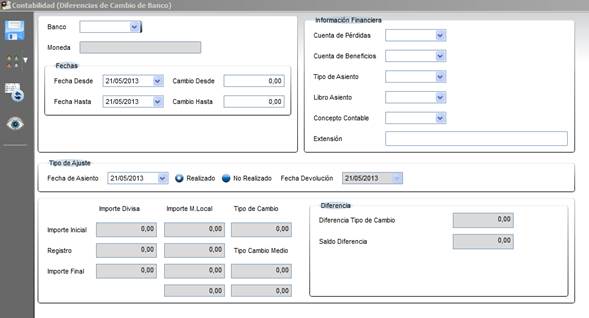

En esta pantalla se gestiona el cálculo y posterior registro contable de las diferencias de cambio no realizadas para Tesorería.

El cálculo se realiza por Banco Empresa y para los movimientos del rango de fechas seleccionados en pantalla. El cambio se establece automáticamente para la fecha seleccionada.

El Ajuste puede ser de dos Tipos:

•Reversible: Significa que el asiento de la diferencia de cambio se revertirá en la fecha indicada en el proceso, es decir se realiza automáticamente el contra-asiento sobre lo contabilizado. En este caso, por tanto, se tiene que indicar la fecha de Reversión.

•No reversible: No se realiza el contra-asiento, se mantiene la diferencia cambiaria y el tipo de cambio se modifica.

Información Contable del Ajuste.

•Existen cuentas independientes para indicar si las diferencias de Cambio son Positivas o Negativas.

•Tipo de Asiento del apunte del ajuste.

•Libro de Asiento del apunte del ajuste.

•Concepto Contable del apunte del ajuste.

•Extensión.

EJEMPLO

Tenemos un banco con divisa “Dólar”, con el siguiente saldo en el año en curso:

|

Fecha |

Factura |

Importe Moneda (€) |

Importe Divisa ($) |

|

01/03/aaaa |

FV0001 |

233.33 |

333.33 |

|

01/05/aaaa |

FV0002 |

233.33 |

333.33 |

|

08/05/aaaa |

FV0003 |

266.66 |

333.33 |

Lanzamos el proceso de cálculo de diferencias de cambio para el banco.

•Fecha Desde: 01/05/aaaa Cambio: 0.78

•Fechas Hasta: 31/05/aaaa Cambio: 0.80

El proceso hace un ajuste positivo de 40 €, de la siguiente manera:

a) Calcula el saldo en moneda divisa anterior a la Fecha desde, que es de 333,33 $. A este saldo le aplica el tipo de cambio asociado a esa fecha desde, en este caso, 0.78

Saldo anterior (€) à 333.33 * 0.78 = 260 €

b) Se calcula el saldo total entre las fecha desde y la fecha hasta, tanto en moneda empresa como en divisa

Saldo entre fechas (€) à 233.33 + 266.66 = 499.99 €

Saldo entre fechas ($) à 333.33 + 333.33 = 666.66 $

c) Calculamos el tipo de cambio medio de ese periodo.

En nuestro caso:

![]() Tipo cambio medio = (260 + 499.99) =

0.75999

Tipo cambio medio = (260 + 499.99) =

0.75999

(333.33 + 666.66)

d) Calculamos ahora el saldo total en moneda empresa al tipo de cambio medio.

Saldo total (€) à 999.99 * 0.75999 = 759.99 €

e) Calculamos a continuación el saldo total en moneda empresa al tipo de cambio final, es decir, a 0.80

Saldo total (€) à 999.99 * 0.80 = 799.99 €

f) La diferencia de los dos importes es el ajuste positivo o negativo que se aplica.

![]()

Diferencia cambio = 799.99 – 759.99 = 40 €