Las Devoluciones de Compra se valorarán a Precio Medio Ponderado (PMP).

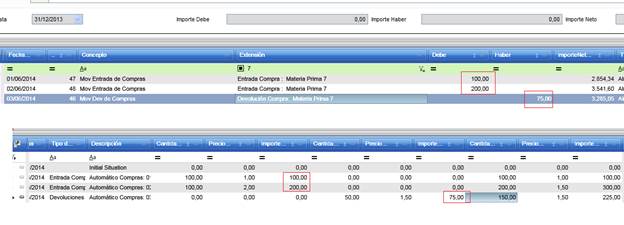

Supongamos los siguientes movimientos de Entrada y Salida de Inventario

|

OC |

Tipo Movimiento |

Unid |

Coste Compra |

Precio Salida |

Cantidad Acumulada |

Coste Medio/ Unidad |

€/Coste Total |

Precio Documento |

|

A |

Entrada |

100 |

1,00 |

|

100 |

1,00 |

100,00 |

1,00 |

|

B |

Entrada |

100 |

2,00 |

|

200 |

1,50 |

300,00 |

2,00 |

|

C |

Salida |

50 |

|

1.50 |

150 |

1,50 |

225,00 |

1,00 |

Contabilización de los albaranes

|

Fecha |

Operación |

Cuenta DEBE |

Importe DEBE |

Cuenta HABER |

Importe HABER |

|

01/01/2014 |

Albarán Compra A |

Inventario |

100,00 |

Recibido No facturado |

100,00 |

|

02/01/2014 |

Albarán Compra B |

Inventario |

200,00 |

Recibido No facturado |

200,00 |

|

03/01/2014 |

Albarán DEVOLUCION Compra |

Recibido No facturado |

75,00 |

Inventario |

75,00 |

Devolución de Compra è 50 unid x 1,50 € = 75,00 €

Contabilización de la Factura DEVOLUCION DE COMPRA

La Devolución de Compra valorado a PMP genera una diferencia de 25,00 €

•50 unid x 1,00€ (precio compra, documento original) ______ 50,00 €

•50 unid x 1,50€ (Precio Medio Ponderado)______________ 75,00 €

•Diferencia è Recibido No Facturado (50,00€) – Devolución Compra (75,00€) = - 25,00€

La Diferencia se contabilizará en una cuenta de Variación de Coste.

|

Fecha |

Operación |

Cuenta DEBE |

Importe DEBE |

Cuenta HABER |

Importe HABER |

|

10/01/2014 |

Devolución |

Recibido No facturado (Original) |

50.00 |

Inventario |

75.00 |

|

|

|

Cuenta de Costo de Compras |

25,00 (50unid*0.5 dif) |

|

|

|

Fecha |

Operación |

Cuenta DEBE |

Importe DEBE |

Cuenta HABER |

Importe HABER |

|

10/01/2014 |

Factura Compra A |

Proveedor |

56.00 |

Recibido No facturado (Original) |

50.00

|

|

|

|

|

|

IVA |

6.00 |

Movimientos de la cuenta de Inventario:

El asiento de la Devolución de Compra seria el siguiente:

Por tanto, una vez que se registra la factura de la Devolución de Compras:

•Se salda la cuenta Recibido No Facturado.

•Contra la cuenta de Variación por importe de la diferencia, en nuestro ejemplo, 25,00€.