El formulario de Activos permite la gestión integral de los activos, definiendo los datos contables, planes de amortización, integración con Compras, gestión analítica, etc.

En este proceso se realiza el Mantenimiento de los Activos o Bienes de Inmovilizado distribuidos en las distintas Secciones.

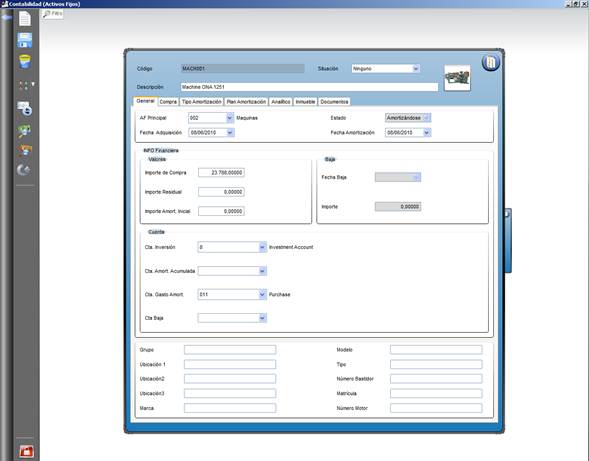

Datos Generales

En los datos generales informaremos de los datos técnicos del inmovilizado, importes de compra, cuentas contables, situación del inmovilizado, etc.

•Código Activo

•Descripción

•Situación. Es un campo opcional. Será necesario indicarlo en el caso de que el Activo sea un inmueble. Situación del Inmueble. Opciones:

o ESà España: Inmueble con referencia catastral situado en cualquier punto del territorio español, excepto País Vasco y Navarra.

o CAVCANà País Vasco/Navarra: Inmueble situado en la Comunidad Autónoma del País Vasco o en la Comunidad Foral de Navarra.

o Sin Referenciaà Sin referencia Catastral: Inmueble en cualquiera de las situaciones anteriores pero sin referencia catastral.

o Extranjeroà Inmueble situado en el extranjero

•Estado. La situación irá actualizándose automáticamente a medida que el activo va pasando por las diferentes etapas del proceso de amortización.

o Preliminar

o Amortizándose

o Amortizado

NOTA: Se permitirá borrar el activo independientemente del estado en el que se encuentre. Ahora bien, al borrar el activo, si tiene alguna cuota contabilizada, saldrá el mensaje de confirmación y será el usuario en última instancia quien decidirá que acción realizar.

•AF Principal. Sección principal a la que pertenece el activo

•Fecha de Adquisición. Fecha de compra del activo.

•Fecha de Amortización. Fecha de inicio de la amortización, que no podrá ser inferior a la fecha de adquisición.

•Importe de Compra. Campo que indica el Importe del activo a amortizar. Este campo lo introduce el proceso si se han introducido Datos de Compras sumando todos los importes introducidos. Este dato no se puede modificar una vez se ha empezado a amortizar.

•Importe Residual. Campo que introduce el Usuario y que indica el importe del Activo a amortizar que no va a ser amortizado. Este dato no se puede modificar una vez que se ha ejecutado el proceso de Cálculo de Amortizaciones.

•Importe Inicial. Indica el importe del Activo que a la hora de dar de alta en este proceso ya está amortizado y no entrará a formar parte del cálculo. Este dato no se puede modificar una vez que se ha ejecutado el proceso de Cálculo de Amortizaciones.

•Fecha de Baja del Activo. Fecha que indica cuándo se ha dado de baja.

•Importe de Baja. Indica el importe que quedaría pendiente por amortizar cuando se da de baja al activo.

•Grupo. Grupo al que pertenece el activo.

•Ubicación 1-3. Ubicación de la Sección principal donde se ubica el activo.

•Marca. Marca del Activo.

•Modelo. Modelo del Activo.

•Tipo. Tipo del Activo.

•Número de Bastidor

•Número de Matrícula

•Número de Motor

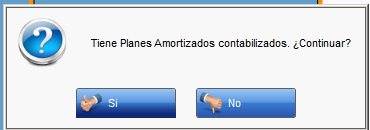

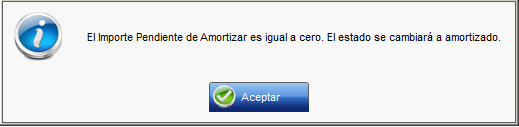

En el caso de que el Importe Pendiente de Amortizar sea cero, el sistema mostrará el siguiente mensaje:

En caso de continuar, el Estado del Activo se actualizará automáticamente a Estado Amortizado y no se calculará ningún Plan de Amortización.

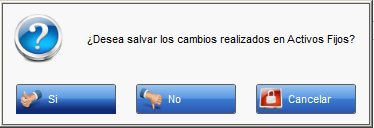

En caso de no continuar y salir del mantenimiento de Activos Fijos, el sistema mostrará el siguiente mensaje:

Al aceptar el mensaje, se preguntará si se desean salvar los cambios realizados:

Datos de Compras

En este apartado podremos relacionar el activo con aquellas líneas de facturas de compras de artículos marcados como “Inversión”.

EN RPS2015 será posible asociar mas de una linea de la misma factura como dato de compra del activo.

Para relacionar las facturas, pulsaremos “Consultar Preliminar”, seleccionaremos aquellas líneas de facturas de inversiones pendientes, y pulsaremos “Aceptar”.

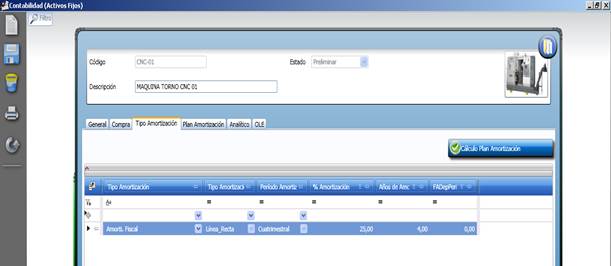

Tipo de Amortización

Para la depreciación del activo podemos asignar múltiples tipos de amortización, técnicas, contables, fiscales, etc.

Recuerde que podemos indicar qué tipos de amortización se traspasan a contabilidad o no, pero sólo hay una que se utiliza para la contabilidad oficial (amortización fiscal).

No se permite asociar al Activo Fijo, Tipos de Amortización cuyo Tipo de Contabilidad sea el mismo.

Para cada tipo de amortización debemos configurar cómo queremos que se calculen las amortizaciones.

Modo Amortización.

•Lineal. Cuando se selecciona dicho modo de amortización se visualizan los campos:

o % de amortización.

o Años de amortización.

Cada año se amortiza en base al porcentaje y se reparte entre los periodos seleccionados.

•Degresivo. Se visualiza los años de amortización (Es un dato obligatorio en este tipo de amortización).Cuando se selecciona este tipo de amortización, la fecha de comienzo de la amortización puede ser en cualquier fecha.

Datos iniciales

|

Importe Bien |

12.000€ |

|

Período |

4 años |

|

Fecha Inicio Amortización |

01/07/2006 |

|

Fecha Fin Amortización |

30/06/2010 |

Utiliza la suma de dígitos:

1 + 2 + 3 + 4 +…+ último período.

Calculo la primera cuota, que al no ser el año completo utiliza la fórmula:

Cuota = D * (365-n) / 365.

D = cuota anual correspondiente.

n = los días no amortizables de este período.

1º período: 01/07/2006 › 31/12/2006

Calculamos la suma de dígitos. Al tratarse de un período de 4 años sería:

4 + 3 + 2 + 1 = 10

Calculamos la cuota para los períodos:

12.000 / 10 = 1.200

Como el primer año no es completo, utilizamos la fórmula arriba indicada, por tanto:

(1.200*4)*(365-181)/365=2.419,73

2º período: 01/01/2007 › 31/12/2007

Recalculamos la cuota:

12.000-2.419,73=9.580,27

9.580,27/10=958,03

Calculamos la última cuota, al no ser tampoco un período completo, en base a la fórmula anterior:

(958,03*1)*(365-184)/365=475,08 esta es la cuota de 01/01/2010 › 30/06/2010

Recalculamos la cuota para hacer el tratamiento para los años completos, restando la cuota del último período.

9.580,27-475,08=9.105,19

Como son 3 años completos hacemos la suma de dígitos para los 3 años:

3 + 2 + 1 = 6

9.105,19/6=1.517,53

1.517,53*3=4.552,59

3º período: 01/01/2008 › 31/12/2008

La cuota para el 3º período es:

1.517,53*2=3.035,06

4º período: 01/01/2009 › 31/12/2009

La cuota para el 4º período es:

1.517,53*1=1.517,53

El resultado de las cuotas a pagar es:

01/07/2006 - 31/12/2006 es de 2.419,73€

01/01/2007 - 31/12/2007 es de 4.552,59€

01/01/2008 - 31/12/2008 es de 3.035,06€

01/01/2009 - 31/12/2009 es de 1.517,53€

01/01/2010 - 30/06/2010 es de 475,08€

•Fijo. Se introduce un importe fijo a amortizar y se calculan el número de periodos a amortizar.

•Degresivo Porcentaje. Con este tipo de amortización calcularemos, el porcentaje de la amortización que se deberá de pagar cada año hasta el final de la amortización. La fecha inicial de amortización podrá ser en cualquier fecha.

Utiliza el cálculo de porcentajes mediante valores de ponderación. la ponderación se calcula en base al siguiente método:

Porcentaje = 100 / período

|

Si período<5 |

Ponderación=1,5*porcentaje |

|

Si período>=5y <8 |

Ponderación=2*porcentaje |

|

Si período<=8 |

Ponderación=2,5*porcentaje |

Calculamos las cuotas según este método para el ejemplo:

Porcentaje=100/4=25

Como el período es<5: Ponderación=1,5*25=37,5 (dotación contable sobre el saldo pendiente).

1º período: 01/07/2006 › 31/12/2006

Calculamos el 1º período, que al no ser un año completo hay que calcular la parte proporcional del tiempo que se amortiza.

12.000*37,5=4.500

Mira cuantos meses completos de la amortización. En este caso son 6 (de Julio a Diciembre ambos incluidos), pero el programa sólo coge 5, ya que lo que hace es coger el mes anterior al inicio de la amortización y mira los meses completos. Luego calcula los días del último mes, por si fuese el inicio del mes. Por tanto tomará 5 meses completos y luego mira los días del último mes que en este caso coincide con el mes completo.

(4.500*5)/12=1.875

Calcula para el mes los días de amortización, en este caso son los 31 días:

(4.500*31)/365=382,19

La cuota del primer período es:

1.875+382,19=2.257,19

2º período: 01/01/2007 › 31/12/2007

Resto = 12.000-2.257,19=9.742,81

Aplicamos para un año completo.

9.742,81*37,5%=3.653,55

3º período: 01/01/2008 › 31/12/2008

Resto = 9.742,81-3.653,55=6.089,26

6.089,26*37,5%=2.283,47

4º período: 01/01/2009 › 31/12/2009

Resto = 6.089,26-2.283,47=3.805,79

3.805,79*37,5%=1.427,17

5º período: 01/01/2010 › 30/06/2010

Resto = 3.805,79-1.427,17=2.378,62

El último período se amortiza como el resto.

2.378,62

El resultado de las cuotas a pagar es:

01/07/2006 - 31/12/2006 es de 2.257,19€

01/01/2007 - 31/12/2007 es de 3.653,55€

01/01/2008 - 31/12/2008 es de 2.283,47€

01/01/2009 - 31/12/2009 es de 1.427,17€

01/01/2010 - 30/06/2010 es de 2.378,62€

•Degresivo Exacto. Utiliza el método de suma de dígitos, pero en lugar de hacer esa suma por años, la hace por la diferencia de cada día que se amortiza con respecto a la fecha final de amortización.

Calculo la primera cuota, que al no ser el año completo utiliza la fórmula, igual que en el caso de la degresiva:

Cuota = D * (365-n) / 365

D = cuota anual correspondiente.

n = los días no amortizables de este período.

1º período: 01/07/2006 › 31/12/2006

Fecha:01/07/2006

Días totales de amortización=1.460(desde 01/07/2006 hasta 30/06/2010)

Suma de dígitos=1.066.530 (1460+1459+1458+1457+.....+1)

Calcula la cuota para los períodos:

12.000/1.066.530=0,01125144

Calcula la fecha final de cada período. En este caso 31/12/2006.

Mientras no llegue a la fecha de final del período va calculando la amortización para cada día y acumulando el importe.

Fecha:01/07/2006

Días Período:1.460

Importe amortización para ese día=1.460*0,01125144=16,42

Importe período=16,42

Fecha:02/07/2006

Días Período:1.459

Importe amortización para ese día=1.459*0,01125144=16,4158

Importe período=16,42+16,4158=32,84

De esta forma continua haciendo para cada día hasta la fecha final del período.

Fecha:31/12/2006

Días período =......2.833,16

Resto=12.000-2.833,16=9.166,84

2º período: 01/01/2007 › 31/12/2007

Para el nuevo período pone a cero el total del importe del período y comienza a calcular de nuevo.

Fecha:01/01/2007

Días totales de amortización=1.276(desde 01/01/2007 hasta 30/06/2010)

Importe amortización para ese día=1.276*0,01125144=14,35

Importe período=14,35

Fecha:02/01/2007

Días Período:1.275

Importe amortización para ese día=1.275*0,01125144=14,3455

Importe período=14,35+14,3455=28,7024

Fecha:03/01/2007

Días Período: 1.274

Importe período=43,03

Fecha:04/01/2007

Días período=1.273

Importe período=57,3598

De esta forma continúa haciendo para cada día hasta la fecha final del período.

Fecha:31/12/2007

Días período=912

Importe período =.....4.492,81

Resto=9.166,84-4.492,81=4.674,03

3º período: 01/01/2008 › 31/12/2008

Fecha:31/12/2008

Importe período =.....2.999,98

4º período: 01/01/2009 › 31/12/2009

Fecha:31/12/2009

Importe período =.....1.490,76

5º período: 01/01/2010 › 30/06/2010

Fecha:30/06/2010

Importe período =.....1.83,29

El resultado de las cuotas a pagar es:

01/07/2006 - 31/12/2006 es de 2.833,16€

01/01/2007 - 31/12/2007 es de 4.492,81€

01/01/2008 - 31/12/2008 es de 2.999,98€

01/01/2009 - 31/12/2009 es de 1.490,76€

01/01/2010 - 30/06/2010 es de 183,29€

Periodo Amortización. Seleccionaremos la periodicidad de las amortizaciones.

% Amortización. Campo que indica el tanto por ciento de Amortización. Este campo no se pide en el caso de que el Tipo de Amortización sea 2 (Degresiva); 3 (Fija) o 4(Degresivo Porcentual). Si el Tipo es 1 se puede introducir este campo y se calcula el campo Nº de Años

Número de años. Campo que indica el Nº de Años de Amortización. Si el Tipo es 1 ó 2 ó 4 se puede introducir este campo. Si el Tipo de Amortización es 3 sólo está activo este campo.

Importe Fijo. Campo en el que se introduce el importe a amortizar en cada plazo. Con Tipo 1 y 2 está deshabilitado. Cuando el Tipo de Amortización es 3 (Fija) si se introduce este campo se calcula automáticamente el Nº de Años, y si es el campo Nº de Años el que se introduce se calcula este campo.

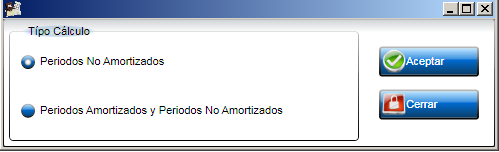

Una vez definido el tipo de amortización, debemos calcular su Plan de Amortización. Para ello, seleccionaremos el registro y pulsaremos el botón. La aplicación mostrará la siguiente pantalla y podremos calcular la amortización tanto para periodos no amortizados como para periodos amortizados y no amortizados.

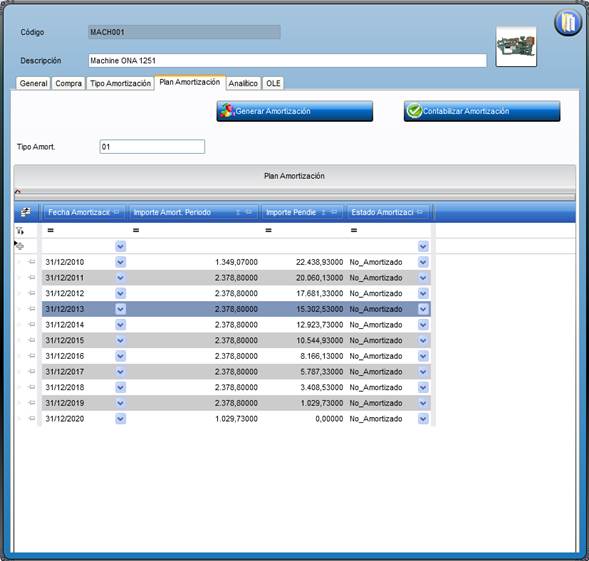

El plan calculado lo podremos visualizar en la pestaña “Plan Amortización”.

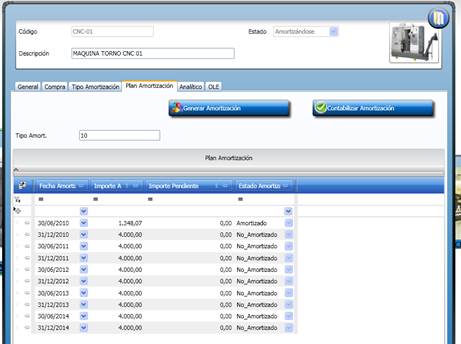

Plan Amortización

Los planes de amortización son calculados desde el cálculo del plan. El sistema, sin embargo, nos permite modificar dicho plan con ajustes manuales de fechas, importes, etc. El estado nos indica si un periodo ha sido amortizado o no.

NOTA: Si el importe a amortizar del periodo es inferior a 100,00 se aplicará como redondeo 0.1, en otro caso 0.5.

Para generar la

amortización, seleccionaremos el tipo de amortización a amortizar, y

pulsaremos el botón .

.

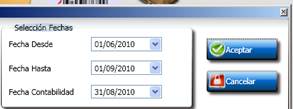

Seleccionaremos las fechas a amortizar.

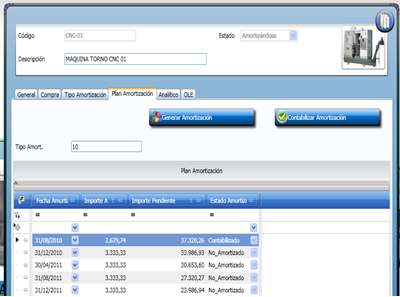

Para traspasar las

amortizaciones a contabilidad, entonces pulsaremos el botón  .

.

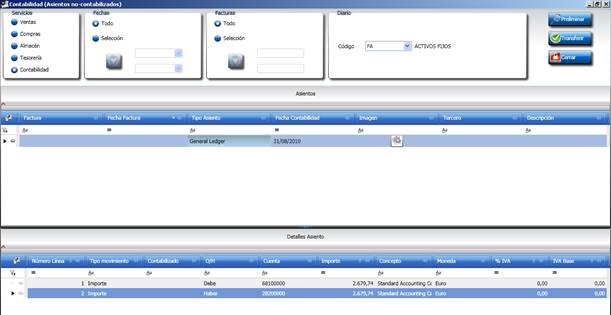

Vemos el asiento contable generado.

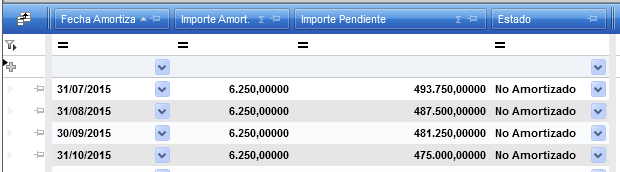

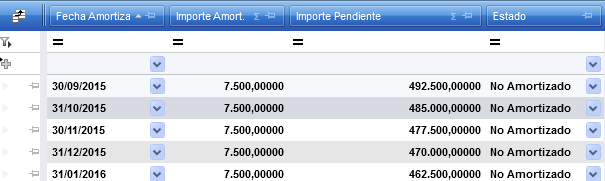

Ejemplos Planes Amortizacion con diferentes Tipos amortizacion

Situacion inicial: Importe a amortizar = 500.000 Fecha inicio amortización=01-07-2015. 15% anual

1. Lineal mensual. Todos los meses amosrtizables

La couta a amortizar por periodo se calcula de la siguiente forma:

Importe de compra * %Amortizacion / (100 * Nº periodos año de amortizacion)

Couta=500000*15 / (100*12) = 6250 de cuota anual mensual

2. Lineal mensual. Julio y Agosto no son amortizables. Ajuste tipo amortizacion “Peridos por año”

Cuota=500000*15 / (100*10) = 7500 de couta mensual

Si comparamos ambos resultados vemos que al final del año natural, el total amortizado no coincide:

Caso1=6250*6=37500

Caso2=7500*4=30000

Pero como la fecha de inicio de amortizacion es 01-07-2015, debe considerarse como fecha de fin del primer periodo a amortizar el 30-6-2016 y no el fin de año natural.

Por lo tanto, el importe amortizado en ambos sistemas es identico:

Caso1=6250*12 = 75000

Caso2=7500*10= 75000

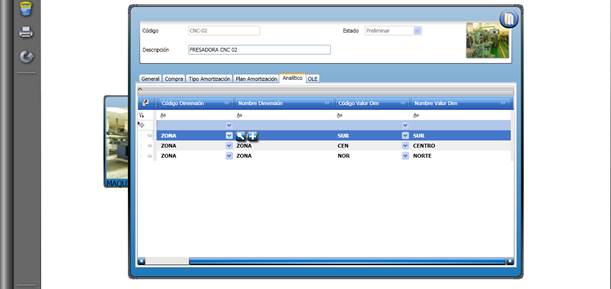

Analítica

Podemos establecer un reparto de las cuentas contables utilizadas, es decir, las cuentas de inversión, amortización acumulada, gastos de inversión, y baja de inmovilizado.

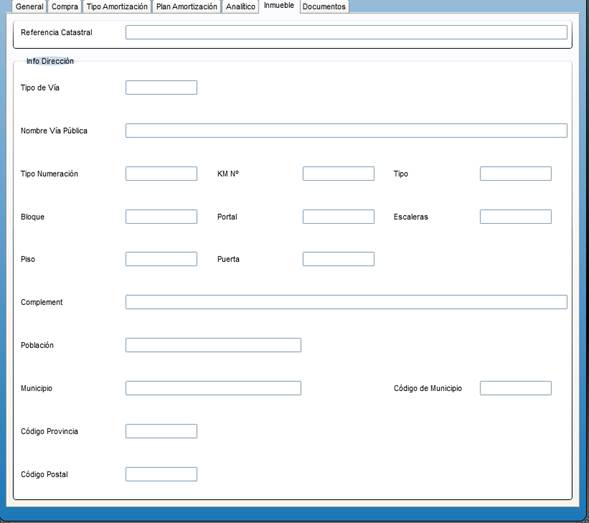

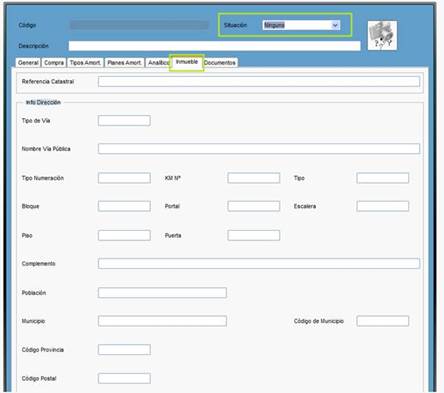

Inmuebles

La información de los bienes inmuebles referentes a su registro catastral se ha de informar en la pestaña <Inmueble>

•Referencia Catastral

•Dirección del Inmueble. Desglosado en:

ü Tipo vía, (se consignará el código alfabético normalizado de tipo de vía, normalizado según INE).

ü Nombre de la Vía.

ü Tipo Número (se consignará el tipo de numeración (valores: NUM; KM; S/N: etc)

ü Núm Casa (se consignará el número de casa o punto kilométrico).

ü Calif. Num. (Calificación numérica).

ü Bloque

ü Portal

ü Escalera

ü Planta

ü Puerta

ü Complemento domicilio

ü Localidad/Población

ü Nombre Municipio

ü Código Municipio

ü Provincia

ü Código Provincia

ü Código Postal

En la cabecera (fuera de la pestaña <Inmueble>), se indicará la Situación del inmueble.

Opciones disponibles:

1. Ninguno

2. Inmueble con referencia catastral situado en cualquier punto del territorio español, excepto País Vasco y Navarra.

3. Inmueble situado en la Comunidad Autónoma del País Vasco o en la Comunidad Foral de Navarra.

4. Inmueble en cualquiera de las situaciones anteriores pero sin referencia catastral.

5. Inmueble situado en el extranjero.

Documentos

Visualizar Asientos

En la barra vertical se encuentran 2 botones mediante los cuales podremos visualizar tanto el asiento contable de la amortización del período seleccionado así como el asiento de baja del activo.

Mediante

este boton podremos visualizar el asiento contable de la amortización del

período seleccionado en plan de amortización.

Mediante

este boton podremos visualizar el asiento contable de la amortización del

período seleccionado en plan de amortización.

Mediante

este botón podremos visualizar el asiento de baja asociado al activo. Para ello

será necesario que el activo este dado de baja.

Mediante

este botón podremos visualizar el asiento de baja asociado al activo. Para ello

será necesario que el activo este dado de baja.